Quando as ações de cobrança amigável não dão resultado, quais são as ações restritivas para cobrança de inadimplentes que o credor pode lançar mão a fim de estimular a quitação da dívida?

Infelizmente, em alguns casos os inadimplentes lançam mão de táticas para evitar o pagamento do débito. E nestes casos, precisamos usar alguma coisa além da cobrança amigável.

O Código de Defesa do Consumidor não estabelece um prazo mínimo para que o credor esteja autorizado a fazer a inclusão nos órgãos de restrição ao crédito.

Desta forma, basta que uma dívida esteja vencida há um dia para que o credor possa efetivar a negativação.

Neste post comentamos as vantagens e desvantagens comparando as 2 principais ações restritivas ao devedor: negativação e, o protesto de dívidas.

Vamos a elas!

Negativação do devedor

Incluir o débito em cadastros de proteção ao crédito tem como objetivo informar à praça o não pagamento de obrigações financeiras devidas, e assim restringir a obtenção de novos créditos pelo inadimplente.

Dessa forma, os usuários dos sistemas de proteção ao crédito sabem que existem débitos em aberto em nome do consumidor (geralmente identificado pelo CPF).

Quais são as vantagens da negativação de dívidas?

Custo e praticidade: O custo desta modalidade é significativamente menor que o protesto.

Notificação do devedor: o cliente inadimplente, ele será informado por meio de uma carta que é enviada pelo próprio órgão de proteção ao crédito.

Quais são as desvantagens da negativação de dívidas?

Prazo limitado: o prazo da negativação é limitado ao máximo de 5 anos a partir da data de vencimento do título.

Custo da negativação é do credor: o custo da negativação é 100% do credor, ao contrário do protesto.

Protesto de dívidas

É a citação pública do título ao devedor para pagamento. Neste caso, o documento é entregue no cartório competente para notificação do devedor que terá 1 prazo para o pagamento antes da lavratura do protesto.

Sua regulação é feita pela Lei nº 9.492 de 10 de Setembro de 1997.

Poucas pessoas sabem que qualquer título ou documento que represente dívida e que esteja vencido pode ser protestado. Por exemplo: cheques, contratos particulares de prestação de serviços, contratos de aluguel, despesas condominiais, notas promissórias e qualquer outro documento que represente dívida em dinheiro.

Embora permaneça protestado no cartório, os órgãos de proteção ao crédito mantêm o prazo de 5 anos para sua divulgação.

Quais são as vantagens dos protesto de dívidas?

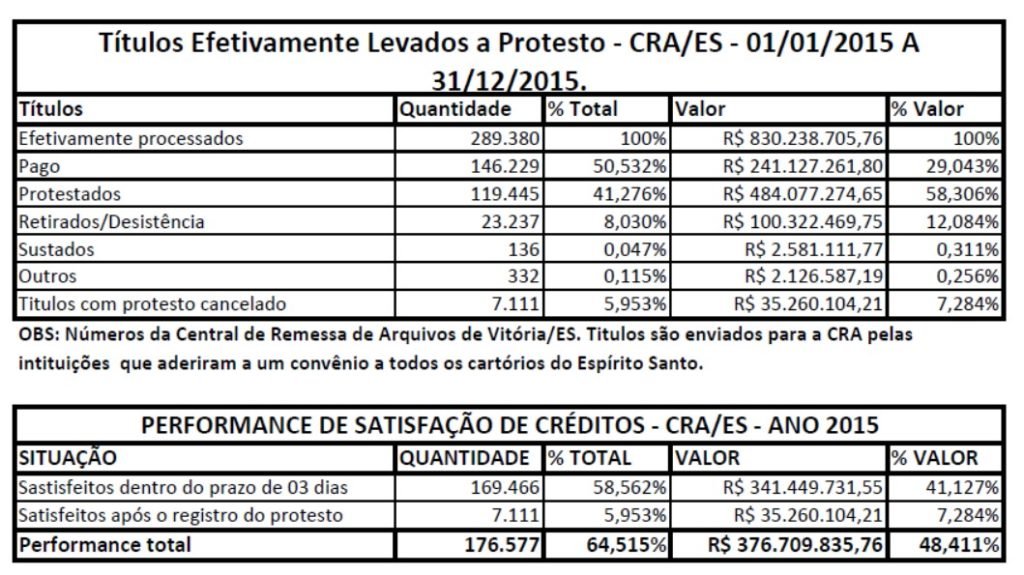

Maior eficácia no recebimento de dívidas: Segundo o Instituto de Estudos de Protesto de Títulos do Brasil-MG (IEPTB), mais de 65% dos casos de protestos são resolvidos em até três dias úteis, comprovando a eficácia da estratégia.

Abaixo temos uma planilha demonstrativa da performance do protesto conforme dados da Central de Remessa de Arquivos do Espírito Santo – CRA/ES:

Custos do protesto: entrou em vigor no dia 28 de agostos de 2019 o Provimento nº 86/19, publicado pelo Conselho Nacional de Justiça (CNJ) em agosto, permitindo a qualquer cidadão comum ou pessoa jurídica cobrar uma dívida em cartório sem custo, ou seja, sem a necessidade de adiantar valores ou de ter qualquer custo para reavê-la.

Dívida não “caduca”: Negativação do crédito junto a órgãos de proteção ao crédito tem um tempo máximo de 5 anos para que o nome do cliente saia da lista de devedores. No caso do cartório, enquanto não for pago, o título constará como protestado.

Maior segurança jurídica: O protesto em cartório garante segurança jurídica e respaldo contra ações de danos morais, visto que esta é uma solução definitiva para o cumprimento da portaria nº 5 da Secretaria de Direito Econômico do Ministério da Justiça e Art. 43 do Código de Defesa do Consumidor.

Nessa situação, ela afasta ações contra a empresa, visto que o processo corre com a notificação prévia do devedor.

Interrompe a prescrição do título: conforme Código Civil Brasileiro, art. 202.

Quais são as desvantagens do protesto de dívidas?

Custos e burocracia: os protestos em cartório são consideravelmente mais caros que a negativação.

Não cobrança de juros, multas e correção monetária: o título é protestado pelo seu valor de face. Se o cliente efetuar o pagamento, o fará sem juros e correção monetária, porém, as custas cartorárias correrão por conta do mesmo.

Possibilidade de sustação do protesto: possível sustação por medida cautelar. Resultado é imprevisível pois depende de decisão do juiz.

Baixa efetividade em dívidas menores.

Possibilidade de cancelamento do protesto: pode ser exigido por qualquer pessoa, maior de 18 anos, em nome do(a) protestado(a), assinando, para isso, requerimento próprio perante o escrevente do Tabelionato de Protesto.

Para o cancelamento exige-se o título ou documento de dívida protestado (aquele que contém o carimbo do tabelionato no verso).

Negativar ou protestar dívidas: Qual a melhor opção?

De fato, o ideal seria fazer o protesto e a negativação simultaneamente.

Afinal, se objetivo é realizar ações restritivas para cobrança de inadimplentes, quando este for consultado por outras lojas, a chance delas identificarem alguma restrição é muito maior.

Afinal, o inadimplente só pagará se ele realmente tiver problemas para comprar a prazo ou buscar créditos em outros estabelecimentos.