A negativação de devedores é uma ferramenta importante para a cobrança, e aqui respondemos às principais dúvidas de quem utiliza este instrumento.

Posso negativar os sócios de uma empresa inadimplente?

O CPF dos sócios não podem ser negativados por dívida da empresa tipo limitada.

Por isso, é recomendado ao Credor exigir o aval pessoal dos sócios em empréstimos para CNPJ.

Posso negativar avalistas ou fiadores?

O credor pode negativar avalistas e fiadores em caso de inadimplência.

Afinal, quando alguém aceita ser garantidor, ele se compromete a cumprir as obrigações contraídas pelo devedor em caso de não pagamento.

Importante mencionar que as garantias pessoais não são vinculadas a um bem específico. Por isso sua cobrança incidir sobre todos os bens do inadimplente ou do garantidor.

Quando posso negativar um cliente inadimplente?

O Código de Defesa do Consumidor não estabelece um prazo mínimo para um devedor ser negativado.

Sendo assim, basta que uma dívida esteja vencida há um dia para que o credor possa enviar para SPC ou Serasa Experian.

A maioria das empresas negativa de seus devedores com cerca de 15 dias de atraso. Contudo, outros credores demoram entre 30 a 90 dias para negativação, dependendo de suas políticas internas e de seu processo de cobrança.

Qual o prazo para baixar a negativação depois de paga dívida?

Após o pagamento da dívida, a empresa credora tem 5 dias úteis para retirar o nome do consumidor do banco de dados da Serasa ou SPC.

Qual o prazo máximo para manter um inadimplente negativado?

O artigo 43, § 1° do Código de Defesa do Consumidor determina que o período máximo de permanência do inadimplente em cadastro de órgãos de restrição ao crédito é de 5 (cinco) anos.

O credor precisa avisar que o inadimplente será negativado?

O credor não precisa avisar sobre a negativação de devedores junto a SPC ou SERASA, pois esta responsabilidade é do próprio órgão de proteção ao crédito ao qual está sendo incluído.

De fato, o devedor deverá receber uma notificação do órgão de proteção ao crédito, informando que, se não quitar a dívida em determinado prazo, seu nome será negativado.

O prazo para baixa das dívidas antes da negativação varia conforme o Estado onde mora o inadimplente.

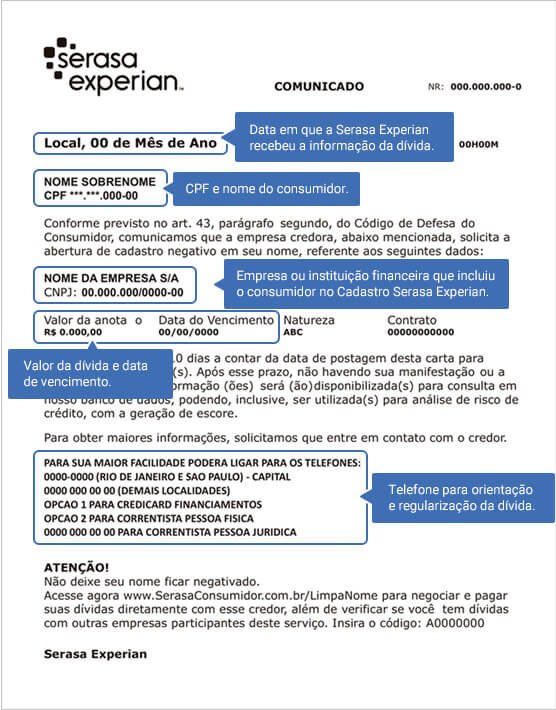

Abaixo um exemplo de carta de aviso de inclusão da Serasa Experian.

Quais são os documentos que podem ser negativados?

Os documentos que podem ser negativados são:

- Cheques devolvidos (alíneas 12, 13 e 14);

- Notas Promissórias;

- Notas Fiscais;

- Letra de câmbio;

- Contratos (desde que com assinatura de 2 testemunhas).

Cheque sustado por desacordo comercial (alínea 21) pode ser negativado?

Cheques sustados por desacordo comercial (motivo 21) não podem ser negativados. A opção de negativar cheque é restrita apenas às alíneas 12, 13 e 14, que tem como motivo principal a falta de fundos.

Mas atenção: mesmo não podendo ser negativado, pode ser protestado junto aos cartórios.

É possível limpar o nome sem pagar a dívida?

Não é possível limpar o nome sem pagar a dívida. O inadimplente precisa regularizar a pendência para que ela seja baixada junto aos órgãos de proteção ao crédito, como a Serasa Experian, por exemplo.

Em casos de negativação indevida, o credor deverá dar baixa imediatamente na restrição.

O credor pode vender minha dívida para outro?

Um credor pode vender uma dívida para outra empresa. Certamente, é cada vez mais comum que devedores sejam contatados por outras empresas, dizendo que “compraram” a dívida do credor original.

Este instrumento é denominado cessão de crédito. Neste caso, o credor de uma obrigação, chamado cedente, transfere a um terceiro, chamado cessionário, sua posição ativa na relação comercial.

Além disso, a venda ou a alteração do credor pode acontecer independentemente da autorização da parte inadimplente.

Devedor negativado pode tirar passaporte ou visto de viagem?

Devedor com restrições de crédito pode tirar passaporte ou visto de viagem normalmente.

Caso decida viajar para outros países, o consumidor pode tirar passaporte, nem visto para o exterior ainda que possua nome sujo na praça.

Porém, o Novo Código de Processo Civil permite ao Credor solicitar a um Juiz a suspensão da Carteira Nacional de Habilitação (CNH) em nome do devedor, do passaporte ou até dos cartões de crédito que ele possua para assegurar o cumprimento de ordem judicial.

Escolas e faculdades podem recusar rematrícula de alunos negativados?

As instituições de ensino particulares podem impedir a rematrícula caso o aluno possua mensalidades em atraso, mas não em caso de negativação de devedores.

Contudo, a instituição não pode impedir um aluno de assistir à aulas dentro o semestre ou ano letivo em que já esteja matriculado.

Empregador pode recusar candidato com nome negativado?

Candidatos a vagas de emprego não podem ter sua contratação impedida por ter o nome sujo.

Certamente isso pode ser considerado um ato discriminatório se empregador usar uma informação de restrição de crédito como filtro de recrutamento.

De fato, a prática de atos discriminatórios que antecedem a contratação está prevista na Lei 9.029/1995, a qual estabelece a proibição de qualquer prática discriminatória para efeito de contratação ou manutenção de emprego.

Entretanto, certas instituições financeiras consideram as restrição de crédito nos seus processos seletivos. Em contrapartida, estas situações são muito específicas e possuem respaldados na lei.

O banco pode impedir que o cliente negativado utilize seu cartão de crédito?

Um banco não pode impedir que o cliente negativado utilize seu cartão de crédito já emitido anteriormente.

Quem já é cliente pode continuar usando o serviço, mesmo com restrições nos diversos bancos de dados de proteção ao crédito.

Ainda assim, a pessoa com nome negativado terá dificuldades em empréstimos ou abrir uma conta em banco.

Bancos podem negar crédito depois que o cliente limpou seu nome na praça?

Sim. O credor pode negar crédito aos clientes devedores, mesmo após quitada a dívida ou que o prazo para negativação tenha expirado (5 anos).

Um banco pode impedir negativados de abrir uma conta?

Sim, o banco pode impedir a abertura de conta corrente usando as restrições de devedores como critério de aprovação.

Mas em caso de negativação de devedores que já são correntistas, o banco pode bloquear o cheque especial e suspender a entrega de novos talões de cheques.